اقتصاد روی موج پول بیمهار/ رکورد تاریخی نقدینگی شکست

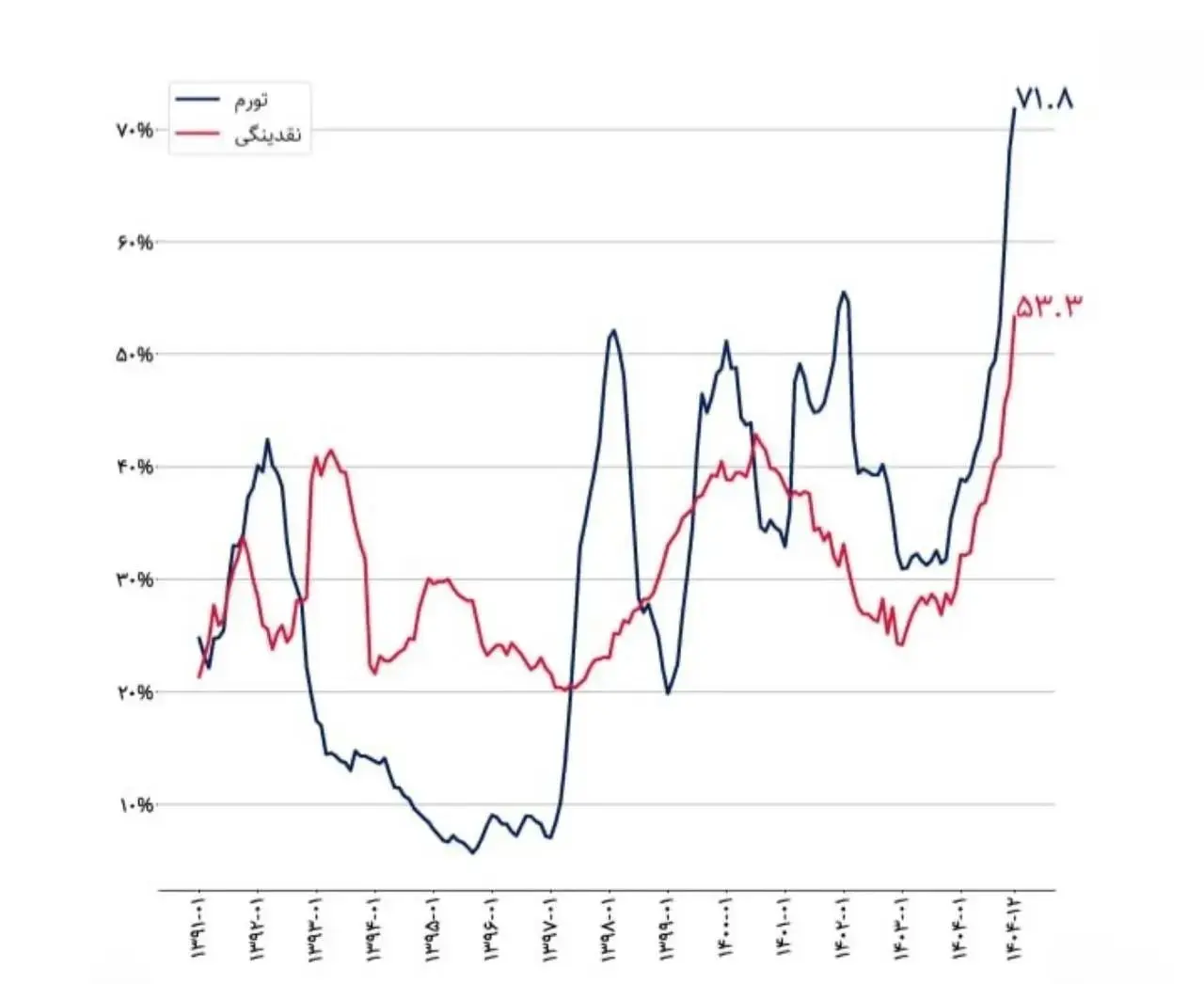

تحریریه آوش/ نقدینگی در پایان اسفند ۱۴۰۴ با رشد ۵۳.۳ درصدی نسبت به سال قبل به حدود ۱۵هزار و ۵۸۱هزار میلیارد تومان رسیده و پایه پولی نیز با جهشی ۶۱.۵درصدی به حدود ۲ هزار و ۱۹۶ همت افزایش یافته و تورم در اقتصادهایی گرفتار خلق پول بیمحابا هستند، به معنای فروپاشی تدریجی نظم قیمتها، تضعیف قدرت خرید و بیثبات شدن تصمیمگیری در کل اقتصاد است

رکورد ۵۰ ساله نقدینگی در حالی شکسته شده که جدیدترین آمارهای پولی و بانکی، تصویری نگرانکننده از شتاب گرفتن موتور خلق پول در اقتصاد ایران ارائه میدهد این تصویر، اگر با دقت خوانده شود، فقط از یک افزایش عددی خبر نمیدهد، بلکه از تعمیق یک بیماری مزمن سخن میگوید که سالها در لایههای زیرین اقتصاد انباشته شده و حالا با شدت بیشتری خود را در سطح قیمتها، انتظارات و رفتارهای اقتصادی نشان میدهد. نقدینگی در پایان اسفند ۱۴۰۴ با رشد ۵۳.۳ درصدی نسبت به سال قبل به حدود ۱۵هزار و ۵۸۱هزار میلیارد تومان رسیده و پایه پولی نیز با جهشی ۶۱.۵درصدی به حدود ۲ هزار و ۱۹۶ همت افزایش یافته است. این دو رقم در کنار هم، نه فقط از بزرگی حجم پول، بلکه از افزایش بیسابقه فشار پولی بر اقتصاد حکایت دارند. در چنین شرایطی، شوال اصلی دیگر این نیست که آیا تورم بالا میرود یا نه، بلکه این است که این موج پولی با چه سرعت و از کدام مجاری، خود را به بازارها و سفره مردم تحمیل خواهد کرد.

تورم همین حوالی است، انضباط پولی و مالی کجاست؟

اهمیت این آمار وقتی بیشتر میشود که به منشا رشد پایه پولی نگاه کنیم. بر اساس گزارش بانک مرکزی، خالص داراییهای خارجی این نهاد با سهمی ۲۱۷.۲ واحد درصدی مهمترین عامل رشد پایه پولی در سال ۱۴۰۴ بوده است. بخش عمده خالص داراییهای خارجی بنا به توضیح رسمی بانک مرکزی، نه ناشی از ورود واقعی ارز یا افزایش ذخایر، بلکه محصول رشد نرخ تسعیر بوده است. به بیان سادهتر، بخشی از بزرگ شدن ترازنامه، بیش از آنکه نشاندهنده تقویت واقعی منابع باشد، بازتاب تغییر در نحوه ارزشگذاری داراییهاست. در کنار این موضوع، خالص بدهی بخش دولتی به بانک مرکزی نیز هرچند با سهمی محدودتر، اما بهعنوان نشانهای از تداوم فشار مالی دولت بر منابع پولی در رشد پایه پولی نقش داشته است. این ترکیب برای هر ناظر جدی اقتصاد معنای روشنی دارد و آن این است که وقتی دولت بههمراه نظام پولی در مسیر جبران ناترازیها با ابزار پولی حرکت میکند، تورم دیگر یک احتمال دوردست نیست، بلکه یک پیامد نزدیک و قابل پیشبینی است. از همین روست که بسیاری از تحلیلگران هشدار میدهند که جهش کنونی نقدینگی و پایه پولی میتواند در ماهها و فصلهای آینده خود را در قالب تورم شدیدتر، بیثباتی بیشتر در بازار ارز و افزایش فشار بر معیشت خانوارها نشان دهد. ضریب فزاینده نقدینگی که در پایان اسفند ۱۴۰۴ به ۷.۰۹۵ واحد رسیده، نشان میدهد که هر واحد پایه پولی چگونه در شبکه بانکی چندبرابر شده و به نقدینگی تبدیل شده است. این فرایند اگر از مسیر پسانداز واقعی و رشد تولید پشتیبانی نشود در عمل نتیجهای جز انباشت بیثباتی و تشدید انتظارات تورمی در بر نخواهد داشت. به این ترتیب، شکسته شدن رکورد تاریخی نقدینگی را باید نه یک رخداد صرفا آماری، بلکه زنگ خطری برای آینده ثبات اقتصادی دانست که میگوید اگر انضباط پولی و مالی بازنگردد، تورم میتواند بار دیگر به مهمترین و فرسایندهترین مسئله اقتصاد ایران تبدیل شود.

پولی که از واقعیت جدا میشود

تورم در اقتصادهایی گرفتار خلق پول بیمحابا هستند، فقط بالا رفتن قیمت چند کالا نیست، بلکه به معنای فروپاشی تدریجی نظم قیمتها، تضعیف قدرت خرید و بیثبات شدن تصمیمگیری در کل اقتصاد نیز هست. وقتی حجم پول در اقتصاد از کنترل خارج میشود و پایه پولی با شتابی بیسابقه بالا میرود، نشانه این است که پول ملی به تدریج از نقش اصلی خود، یعنی اندازهگیری و ذخیره ارزش، فاصله گرفته و به عامل بیثباتی تبدیل میشود.

مشکل اصلی جایی شروع میشود که پول جدید، نه از دل تولید واقعی، بلکه از دل ترازنامهها و جبران ناترازیها وارد اقتصاد میشود. در چنین شرایطی، پول تازهخلقشده همچون خونی است که به جای درمان، تب تولید میکند. پول دیگر صرفا ابزار مبادله نیست و به ابزار انتقال فشار، توزیع رانت و جابهجایی پنهان ثروت تبدیل میشود. بخشی از جامعه زودتر به پول تازه دسترسی پیدا میکند و از آن منتفع میشود، اما بخش بزرگتری از مردم با تاخیر و معمولا در قالب افزایش قیمتها، هزینه واقعی آن را میپردازند. این تاخیر یکی از مهمترین دلایل خطای سیاستگذاری است. در ظاهر، همهچیز ممکن است برای مدتی عادی به نظر برسد. قیمتها هنوز بهطور کامل واکنش نشان ندادهاند و بازارها ظاهرا آرام هستند، اما همین آرامش، فریبنده است؛ اثرات پولپاشی در حال رسوب کردن در زیرساختهای قیمت، انتظارات و رفتار بازیگران اقتصادی است. به همین دلیل است که رشد شدید نقدینگی را نمیتوان صرفا با نگاه به امروز قضاوت کرد، زیرا اثر واقعی آن در ماهها و فصلهای آتی آشکار میشود.

صورتحسابی که مسئله را حل نمیکند

یکی از مهمترین توضیحهایی که درباره رشد پایه پولی مطرح شده، افزایش خالص داراییهای خارجی بانک مرکزی و اثر نرخ تسعیر است. به بیان ساده، بخشی از رشد ترازنامه بانک مرکزی ناشی از این بوده که داراییهای ارزی موجود با نرخ جدیدی ارزشگذاری شدهاند. اما این موضوع را نباید با ورود واقعی منابع جدید اشتباه گرفت. وقتی ارزش ریالی داراییها صرفا به دلیل تغییر نرخ محاسبه بالا میرود، ممکن است در ترازنامه عددها بزرگتر شوند، اما ثروت واقعی لزوما بیشتر نشده است. این همان نقطهای است که ظاهر حسابداری میتواند بهجای حل مسئله، آن را پنهان کند. ترازنامهای که با تسعیر بالا میرود، شاید روی کاغذ قدرتمندتر دیده شود، اما در اقتصاد واقعی چیزی از کمبود منابع یا فشار پولی کم نمیکند. در نتیجه آنچه بهعنوان تقویت ظاهر میشود، ممکن است فقط یک تقویت دفتری باشد. چنین وضعی برای اقتصاد خطرناک است، چون سیاستگذار را به این توهم میاندازد که بخشی از مشکل حل شده، درحالیکه فقط صورت مسئله کمی عوض شده است و وقتی صورت مسئله عوض شود اما ریشه بیماری باقی بماند، تورم با وقفه زمانی، خود را غالبا شدیدتر، وسیعتر بازمیگرداند و مهار آن سختتر میشود. از همین رو، اتکا به تغییر نرخ تسعیر بهعنوان توضیح اصلی رشد پایه پولی، اگرچه از نظر فنی درست است، اما از نظر تحلیلی نمیتواند نگرانیها را برطرف کند. بنابراین مسئله این نیست که داراییها در ترازنامه چقدر ارزشگذاری شدهاند، بلکه این است که آیا این ارزشگذاریها پشتوانهای واقعی در اقتصاد دارند یا خیر.

هزینه پیوند دولت و بانک مرکزی را مردم میدهند

با نادیده گرفتن نقش دولت، نمیشود درباره رشد شدید پایه پولی صحبت کرد. هرجا کسری بودجه مزمن وجود داشته باشد و تامین مالی از مسیرهای سالم و شفاف ممکن نباشد، فشار به سمت منابع پولی و بانکی میرود و هرجا این فشار ادامه پیدا کند، بانک مرکزی بهتدریج از یک نهاد تنظیمگر به تامینکننده اضطراری تبدیل میشود. این تغییر نقش، شاید در کوتاهمدت برخی گرهها را باز کند، اما در بلندمدت قیمت سنگینی دارد و آن کاهش اعتماد به پول ملی، افزایش انتظارات تورمی و فرسایش قدرت خرید است.

در چنین شرایطی، اقتصاد از منطق بازار فاصله گرفته و وارد منطق اداره با پول میشود. در این منطق، بهجای آنکه ابتدا پرسیده شود منابع واقعی از کجا میآید، پرسش اصلی این میشود که چقدر میتوان پول جدید خلق کرد. نتیجه چنین رویکردی معمولا یک چیز است و آن جبران کوتاهمدت مشکلات بودجهای به قیمت تولید تورم بلندمدت است. وابستگی دولت به بانک مرکزی، اگرچه ممکن است در لحظه، بحران را مدیریت کند، اما در واقع بحران را به آینده منتقل میکند. مردم در ظاهر شاید امروز هزینه را نبینند، اما در ماهها و فصلهای بعد، این هزینه در قالب افزایش قیمتها، سقوط ارزش پول و نااطمینانی فراگیر ظاهر میشود. به همین دلیل، تورم در اقتصادهای گرفتار خلث پول مزمن فقط یک پیامد اقتصادی نیست، بلکه یک نوع مالیات پنهان است که بدون رای و بدون شفافیت از جیب جامعه برداشته میشود.

ضریب فزاینده و ماشین تکثیر بیثباتی

بر اساس آمارهای منتشرشده، ضریب فزاینده نقدینگی در پایان اسفند ۱۴۰۴ به ۷.۰۹۵ واحد رسیده است. این عدد اگرچه در نگاه اول فنی و خشک به نظر میرسد، اما معنای اصلی آن این است که هر واحد پایه پولی، چندین برابر در شبکه بانکی تکثیر شده و به نقدینگی تبدیل شده است. این تکثیر، اگر پشتوانهاش پسانداز واقعی، تولید پایدار و اعتبار سالم نباشد، عملا به سازوکاری برای بزرگتر شدن بیثباتی تبدیل میشود. شبکه بانکی در چنین وضعی فقط واسطه نقدینگی نیست و بلکه بخشی از ماشین تولید پول است. ماشینی که هرچند میتواند موقتا فعالیت اقتصادی را پرتحرکتر نشان دهد، اما در باطن، زمینه بیثباتی بیشتر را میسازد. بالا بودن ضریب فزاینده لزوما نشانه کارآمدی نیست. گاهی برعکس، نشان میدهد اقتصاد بهشدت به اهرم اعتباری متکی شده و هر تکان در پایه پولی میتواند موج بزرگی در کل سیستم ایجاد کند. این وابستگی، اقتصاد را شکننده میکند تا حدی که با یک شوک سیاسی، مالی یا ارزی، سریعتر از حد انتظار از تعادل خارج میشود.

تورمی که دیر میآید، اما میماند

یکی از خطاهای رایج در تحلیل پولی این است که وقتی تورم فورا ظاهر نمیشود، نتیجه گرفته میشود که خطر هم وجود ندارد. اما تجربه نشان داده است که اثرات رشد پول همیشه با تاخیر بروز میکنند. این تأخیر، یکی از دلایل اصلی خطاهای سیاستگذاری است، چون سیاستگذار میبیند که هنوز قیمتها بهطور کامل منفجر نشدهاند، پس تصور میکند که فضا قابل کنترل است. در حالی که درست در همین فاصله، ناهماهنگیها در حال انباشته شدن هستند. پول جدید ابتدا به بخشهایی میرود که دسترسی زودتری دارند، بعد بازارهای مالی و داراییها را تحت تأثیر قرار میدهد و سپس به کالاها، خدمات و دستمزدها سرریز میشود. در نهایت، جامعه با تورمی مواجه میشود که دیگر فقط یک نوسان نیست، بلکه به بخشی از ساختار اقتصاد بدل شده است. این نوع تورم درمان ساده ندارد، چون ریشه آن نه فقط در شوکهای بیرونی، بلکه در پولسازی و رفتارهای مالی دولت و نظام پولی است.

در چنین شرایطی هرقدر هم فشارهای سیاسی کاهش یابد یا التهابهای مقطعی فروکش کند، تا وقتی رشد نقدینگی و پایه پولی مهار نشده، آرامش پایدار شکل نمیگیرد. کاهش تنش شاید سرعت بحران را کم کند، اما تا خود موتور پولی خاموش نشود، آتش زیر خاکستر باقی میماند.

بازارها چه میبینند؟

بازارها خیلی زودتر از روایتهای رسمی بو میکشند که چه خبر است. وقتی پایه پولی جهش میکند، فعالان اقتصادی فقط به خود رقم نگاه نمیکنند؛ آنها میپرسند این پول کجا خواهد نشست و چه اثری بر قیمتها دارد. در نتیجه، بازار ارز، طلا، مسکن و حتی کالاهای مصرفی، پیش از آنکه تورم رسمی بهطور کامل ثبت شود، شروع به واکنش میکنند. این واکنشها صرفا سفتهبازی نیستند. در بسیاری از موارد، مردم و بنگاهها تلاش میکنند تا از دارایی خود در برابر کاهش ارزش پول محافظت کنند. بنابراین افزایش تقاضا برای داراییهای جایگزین، فقط یک رفتار هیجانی نیست و اغلب واکنشی عقلانی به سیاست پولی نامطمئن است. وقتی پول ملی کارکرد ذخیره ارزش خود را از دست بدهد، طبیعی است که جامعه به سمت داراییهایی برود که بهتر از پول، ارزش را حفظ میکنند؛ اما همین رفتار محافظتی، خود به تشدید چرخه تورمی کمک میکند، چون هرچه مردم بیشتر از پول فرار کنند، سرعت گردش پول بالا میرود و بیاعتمادی بیشتر میشود. این چرخهای است که اگر دیر مهار شود، فقط با یک اصلاح سطحی متوقف نخواهد شد.

مسئله فقط اقتصاد نیست

تورم مزمن فقط درآمد واقعی را کاهش نمیدهد، بلکه نوع تصمیمگیری را هم تغییر میدهد. در اقتصادی که پول هر روز ارزش خود را از دست میدهد، افق برنامهریزی کوتاهتر میشود. خانوادهها خریدهایشان را به تعویق نمیاندازند یا جلو میاندازند، بنگاهها بهجای سرمایهگذاری بلندمدت به بقاء فکر میکنند و دولت هم بهجای اصلاح ساختار بهدنبال مسکنهای کوتاهمدت میرود. این تغییر رفتار، هزینهای پنهان اما بسیار سنگین دارد. اقتصاد تورمی، اقتصاد بیاعتمادی است؛ وقتی مردم نمیدانند فردا پولشان چقدر میارزد، قراردادها ضعیفتر میشوند، سرمایهگذاری واقعی عقب مینشیند و انگیزه تولید کاهش مییابد. در این فضا، کسانی موفقترند که به منابع نزدیکترند و نه لزوما کسانی که کارآمدترند. این یعنی تورم فقط قدرت خرید را نمیبلعد، بلکه کیفیت رقابت اقتصادی را هم تخریب میکند. از همین زاویه است که رکورد نقدینگی، نهفقط یک رخداد پولی که یک علامت هشدار برای کل نظم اقتصادی و اجتماعی کشور است. جامعهای که هر روز باید در برابر افت ارزش پول خود دفاع کند، دیر یا زود با فرسایش اعتماد، کاهش رفاه و تعمیق نابرابری مواجه میشود.

مهار تورم با قطع وابستگی به خلق پول و بازگشت به واقعیت منابع

افزایش شدید نقدینگی و پایه پولی در سال ۱۴۰۴ را نمیتوان با زبان معمول آماری توضیح داد و تمام کرد. این دادهها نشان میدهند که اقتصاد وارد مرحلهای شده که در آن پول دیگر صرفا ابزار مبادله نیست، بلکه به منبع اصلی بیثباتی تبدیل شده است. بخشی از رشد پایه پولی ناشی از تغییرات تسعیر است، بخشی دیگر از فشارهای مالی دولت و بخش مهمی نیز از سازوکارهای درونزا در نظام پولی و بانکی میآید؛ اما نتیجه در همه حال کاهش ارزش پول، افزایش قیمتها و فرسایش اعتماد عمومی است.

خلاصه که این رکورد در واقع یک هشدار جدی برای آینده میدهد و آن این است که بدون انضباط مالی، بدون قطع وابستگی به خلق پول و بدون بازگشت به واقعیت منابع، تورم نهتنها مهار نمیشود، بلکه به یک ویژگی پایدار اقتصاد تبدیل خواهد شد. اقتصادی که با تورم مزمن زندگی میکند، دیر یا زود هزینهاش را در کاهش رفاه، نااطمینانی اجتماعی و افت کیفیت تصمیمگیری میپردازد.