کودتای پترودلار علیه اقتصاد جهانی/ پایان سودهای آسان در بازارهای مالی با همبستگی دلار و نفت

تحریریه آوش/دادههای رسمی و معاملاتی نشان میدهند همبستگی ۶۰ روزه دلار آمریکا و نفت برنت به عدد خیرهکننده و بیسابقه ۰.۵۵+ رسیده است؛ رقمی که از زمان آغاز ثبت این شاخص آماری در سال ۲۰۰۵ میلادی تا به امروز هرگز مشاهده نشده بود. رابطه ریاضی میان این دو دارایی در قالب ضریب همبستگی بازتاب مییابد. ضریب همبستگی عددی بین ۱- تا ۱+ است

در تاریکخانهها و تالارهای معاملاتی ساختار مالی بینالملل، همواره قواعد نانوشتهای حکمفرما بوده است که به عنوان ستونهای ثبات و قطبنمای حرکت سرمایهگذاران در اقتصاد کلان شناخته میشدند. یکی از کلیدیترین و خدشهناپذیرترین قوانین دو دهه اخیر، رابطه الاکلنگی و معکوس میان شاخص دلار( DXY) و نفت خام برنت بوده است. هرگاه غول دلار از جای برمیخاست، قیمت نفت به زانو درمیآمد و هرگاه دلار تضعیف میشد، بازارهای کامودیتی نفس راحتی میکشیدند و صعود میکردند. اما امروز، در میانه سال ۲۰۲۶، چرخدندههای نظام بینالملل با یک ناهنجاری (آنومالی) تکاندهنده و بیسابقه مواجه شدهاند که تمام فرمولهای کلاسیک دانشگاهی را به سطل زباله تاریخ فرستاده است. دادههای رسمی و معاملاتی نشان میدهند همبستگی ۶۰ روزه دلار آمریکا و نفت برنت به عدد خیرهکننده و بیسابقه ۰.۵۵+ رسیده است؛ رقمی که از زمان آغاز ثبت این شاخص آماری در سال ۲۰۰۵ میلادی تا به امروز هرگز مشاهده نشده بود.

این همراستایی هولناک که در روزهای اخیر با صعود پنج روزه متوالی شاخص دلار و جهش پابهپای نفت برنت در چهار روز از این بازه همراه شده، محصول مستقیم شعلهور شدن تنشهای ژئوپلیتیک پس از وقوع جنگ در منطقه به ویژه انسداد و اختلال شدید در تنگه هرمز و دگرگونی ساختاری ایالات متحده به یک صادرکننده خالص انرژی است. ترکیب همزمان دلار قدرتمند و نفت گرانقیمت، محرک یک بمب تورمی سنگین در سطح جهان است که دست بانکهای مرکزی دنیا را برای کاهش نرخ بهره به کلی فلج کرده، بازارهای سهام جهانی را زیر بار هزینههای سرسامآور کمرشکن ساخته و بازار ارزهای دیجیتال و داراییهای پرریسک را در گردابی از ترس و نقدینگی منجمد فرو برده است. در این گزارش به تفصیل به کالبدشکافی عمیق این آنومالی تاریخی، ریشههای ژئوپلیتیک آن و سناریوهای وحشت بازارهای مالی خواهیم پرداخت.

چرا همبستگی مثبت دلار و نفت یک زلزله اقتصادی است؟

برای درک ابعاد این پدیده شگفتانگیز و در عین حال ترسناک، ابتدا باید به الفبای اقتصاد بینالملل و ریشههای مکتب کلاسیک بازگردیم. در ساختار سنتی بازارها، نفت به عنوان یک کالا با دلار آمریکا قیمتگذاری میشود.

این سیستم که به پترودلار معروف است، یک مکانیسم قیمتگذاری جهانی ایجاد میکند، یعنی وقتی ارزش دلار افزایش مییابد، قدرت خرید سایر ارزها (مانند یورو، ین، یوان و پوند) برای خرید همان بشکه نفت کاهش مییابد.

در نتیجه، تقاضای جهانی برای نفت به دلیل گران شدن آن برای خریداران غیرآمریکایی افت میکند و قیمت نفت بر اساس قانون عرضه و تقاضا پایین میآید. از سوی دیگر، کشورهای صادرکننده نفت با افزایش ارزش دلار، درآمد واقعی بیشتری کسب میکنند و تمایل دارند برای حفظ تعادل بازارهای خود، عرضه را مدیریت کنند. این مکانیزم به طور طبیعی یک رابطه الاکلنگی (منفی) را تضمین میکرد.

رابطه ریاضی میان این دو دارایی در قالب ضریب همبستگی بازتاب مییابد. ضریب همبستگی عددی بین ۱- تا ۱+ است. در طول دو دهه گذشته، همبستگی میان شاخص دلار و نفت برنت همواره در محدوده منفی (بین ۰.۲- تا ۰.۷-) نوسان داشته است. اما ثبت عدد ۰.۵۵+ در شاخص همبستگی ۶۰ روزه در مه ۲۰۲۶، نشاندهنده یک گسست ساختاری کامل و یک جابهجایی پارادایم است. این عدد بدان معناست که دیگر دلار و نفت ارزهای متضاد نیستند، بلکه مانند دو همپیمان در یک جبهه، پا به پای یکدیگر به سمت بالا میتازند.

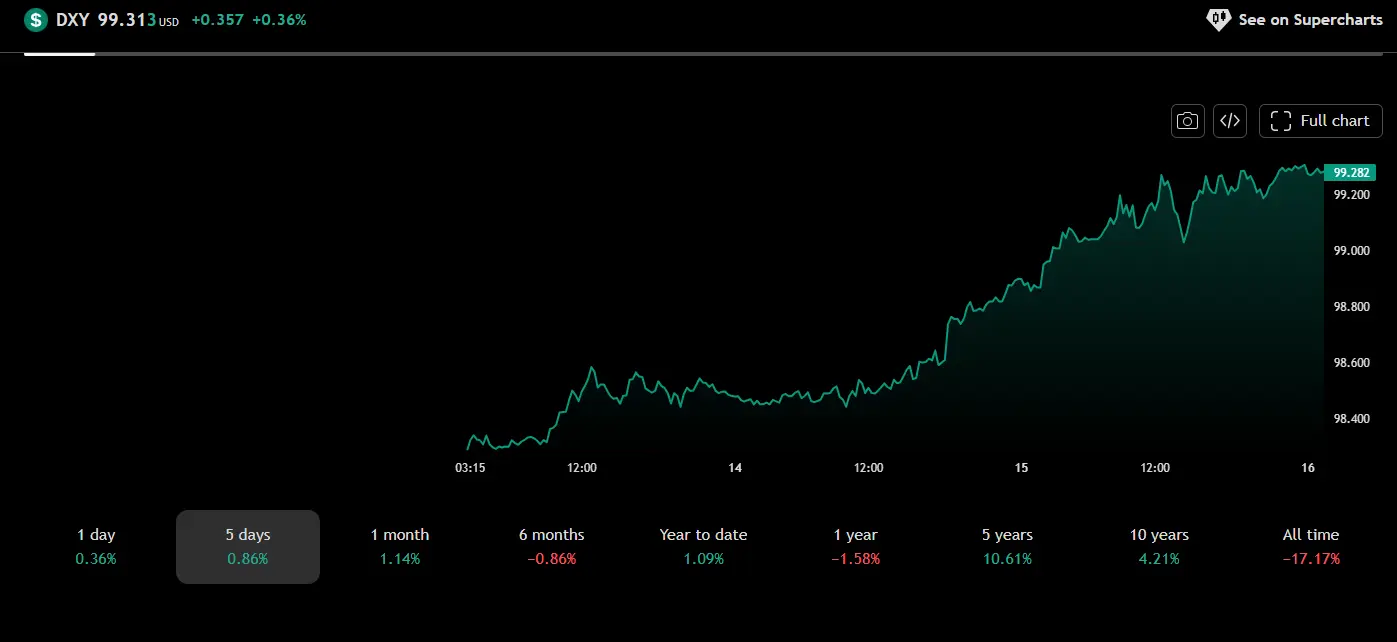

نگاهی به رفتار بازار در روزهای اخیر این آنومالی را به وضوح عریان میسازد. شاخص دلار آمریکا (DXY) برای ۵ روز متوالی در نماهای صعودی بسته شد و سقفهای جدیدی را در سال ۲۰۲۶ لمس کرد. به طور همزمان، نفت خام برنت در ۴ روز از همین ۵ روز، رالیهای صعودی سنگینی را تجربه کرد. این پدیده تایید میکند که نیروهای بازار سنتی تحت تاثیر فاکتورهای بسیار قدرتمندتر ثانویه قرار گرفتهاند؛ نیروهایی که فرمول کلاسیک را فلج کرده و پویایی جدیدی به قیمتگذاری داراییها بخشیدهاند.

چگونه بحران، فرمول سنتی بازار را خاکستر کرد؟

محرک و کاتالیزور اصلی این تغییر رفتار بیسابقه در بازارهای جهانی، بدون شک تنشهای ژئوپلیتیک حاد و وقوع جنگ در منطقه در ماههای اخیر است. بازارهای انرژی همواره به اخبار خاورمیانه حساس بودهاند، اما این بار ماجرا فراتر از یک جهش موقت قیمت بر اثر اخبار یا گمانهزنیها بود. با آغاز درگیریها و وقوع عملیاتهای نظامی گسترده، امنیت آبراهههای استراتژیک بینالمللی به طور جدی به مخاطره افتاد.

تنگه هرمز به عنوان حیاتیترین شریان انرژی جهان که روزانه بیش از ۲۰ درصد از کل نفت مصرفی دنیا از آن عبور میکند با اختلالات لجستیکی و نظامی شدیدی مواجه شد. در کمتر از سه هفته، قیمت نفت برنت با یک جهش خیرهکننده و شوکآور نزدیک به ۵۰درصدی، از محدوده ۶۹ دلار به بیش از ۱۰۴ دلار در هر بشکه رسید. این شوک قیمتی کوتاهمدت، یکی از بزرگترین جابهجاییهای قیمتی در تاریخ مدرن بازار نفت به شمار میرود. ترس از قطع کامل زنجیره تامین، سبب شد تا خریداران بدون توجه به قیمت دلار، اقدام به خرید و ذخیرهسازی نفت کنند. در واقع، نفت از یک کالای اقتصادی صرف به یک"دارایی ریسک ژئوپلیتیک مطلق تبدیل شد.

اما چرا همزمان با نفت، دلار هم بالا رفت؟ پاسخ در دو عامل نهفته است:

۱. احیای وضعیت پناهگاه امن (Safe Haven) برای دلار آمریکا

در زمان بحرانهای بزرگ ژئوپلیتیک جهانی و ریسک وقوع جنگهای گسترده، سرمایهگذاران بینالمللی داراییهای خود را از کشورهای نوظهور، اروپا و آسیا خارج کرده و به نقدترین، عمیقترین و امنترین دارایی جهان یعنی دلار آمریکا و اوراق قرضه خزانهداری ایالات متحده تبدیل میکنند. این هجوم نقدینگی، تقاضا برای دلار را به شدت بالا میبرد.

۲. تغییر ساختار کلان اقتصاد آمریکا

ایالات متحده در سالهای اخیر به یک صادرکننده خالص انرژی و نفت تبدیل شده است. برخلاف دهههای گذشته که افزایش قیمت نفت به اقتصاد آمریکا آسیب میزد و تراز تجاری آن را منفی میکرد، اکنون گران شدن نفت باعث بهبود رابطه مبادله (Terms of Trade) آمریکا شده و جریان سرمایه سنگینی را به سمت اقتصاد این کشور سرازیر میکند که خود محرک رشد ارزش دلار است. در نتیجه، نفت گران خود به سوختی برای تقویت دلار تبدیل شده است.

دستبسته بانکهای مرکزی در محاصره تورم دوگانه

این ترکیب را میتوان یک ترکیب سمی و ترسناک دانست. در شرایط عادی اگر قیمت نفت بالا برود، دلار تضعیف میشود و تضعیف دلار تا حدودی اثر گرانی نفت را برای کشورهای اروپایی و آسیایی تعدیل میکند، زیرا ارزهای ملی آنها در برابر دلار تقویت شده و هزینه واقعی خرید نفت برای آنها ثابت میماند یا کمتر افزایش مییابد. اما وقتی دلار و نفت با هم بالا میروند، جهان با یک ضربه دوجانبه ویرانگر (Double Whammy) مواجه میشود. این بدترین سناریوی ممکن برای سیستم پولی بینالمللی است.

از یک سو، قیمت انرژی بالا میرود که مستقیما هزینه تولید، برق، حمل و نقل و قیمت تمامشده کالاها را در کارخانهها افزایش میدهد؛ این همان تورم فشار هزینه است. از سوی دیگر، ارزش دلار بالا میرود که باعث میشود واردات کالاها، قطعات و انرژی برای تمامی کشورهای جهان به شدت گرانتر تمام شود. این پدیده به معنای صادرات مستقیم تورم از سوی ایالات متحده به سراسر جهان است. یورو، ین و یوان در برابر دلار ضعیف میشوند و همزمان باید نفت گرانتری را بخرند؛ این یعنی یک بحران ارزی و تورمی همزمان اتفاق افتاده است.

جدول مقایسهای رفتار بازارها در شرایط عادی و آنومالی ۲۰۲۶:

|

شاخص اقتصادی |

رفتار در مکتب کلاسیک |

رفتار در آنومالی ۲۰۲۶ |

پیامد کلان بر بازارهای جهانی |

|

رابطه دلار و نفت خام |

معکوس (منفی) |

مستقیم (۰.۵۵+) |

تشدید شدید هزینههای تولید و انرژی جهانی |

|

نرخ بهره بانکهای مرکزی |

کاهش یافته در زمان رکود |

قفلشده در سطوح بالا |

تداوم انقباض پولی و سرکوب رشد اقتصادی |

|

بازارهای سهام و کریپتو |

رشد با ثبات یا چرخش سرمایه |

ریزش شدید و فرار سرمایه |

منجمد شدن نقدینگی و افزایش نوسانات تجاری |

این تلاقی، فدرال رزرو آمریکا و سایر بانکهای مرکزی بزرگ دنیا (مانند بانک مرکزی اروپا و بانک مرکزی انگلستان) را در یک بنبست و تله پولی هولناک قرار میدهد. اقتصاد جهانی به دلیل بالا بودن نرخهای بهره در سالهای گذشته، نشانههای جدی از رکود و خستگی را نشان میدهد. در حالت عادی، بانکهای مرکزی باید برای نجات اقتصاد و جلوگیری از رکود عمیق، نرخ بهره را کاهش دهند؛ اما با وجود سوخت سناریوی دلار و نفت گران، ریسک بازگشت تورم سرکش بسیار بالا است.

کاهش نرخ بهره در این شرایط به معنای بنزین ریختن بر آتش تورمی است که از سمت بازار انرژی شعلهور شده است. در نتیجه، دست بانکهای مرکزی کاملا بسته میشود و آنها ناچارند نرخهای بهره را برای مدت طولانیتری در سطوح بالا نگه دارند، اقدامی که ریسک رکود تورمی را به شدت افزایش میدهد. رکود تورمی که رکود اقتصادی همراه با تورم بالا و بیکاری، بدترین کابوس برای یک اقتصاددان است.

سقوط بورسها و انجماد مارکت دیجیتال

تزریق این حجم از ابهام و انقباض پولی به سرعت اثر خود را روی داراییهای پرریسک نشان داده است. بازارهای سهام جهانی که به نقدینگی ارزان و کاهش نرخهای بهره در سال ۲۰۲۶ دلخوش کرده بودند با این چرخش ناگهانی وارد فاز اصلاحی عمیق شدهاند. هزینههای بالای انرژی حاشیه سود شرکتهای بزرگ صنعتی و تکنولوژی را ذوب میکند و دلار قوی نیز درآمدهای بینالمللی شرکتهای چندملیتی آمریکایی را در هنگام تبدیل به دلار کاهش میدهد.

در این میان، بازار ارزهای دیجیتال به عنوان دماسنج نهایی ریسکپذیری در جهان، ضربات سنگینی را متحمل شده است. بیتکوین و دیگر داراییهای این بخش که به شدت به چرخههای نقدینگی جهانی وابسته هستند در مواجهه با تداوم نرخهای بهره بالا و دلار قدرتمند با فرار بزرگ سرمایه مواجه شدهاند.

اگرچه دادههای اکونومتریک بلندمدت و عمیق نظیر مطالعات آماری در بازه ده ساله ۲۰۱۶-۲۰۲۶ نشان میدهند که بیتکوین و نفت از نظر ساختاری همبستگی ذاتی مستقیمی ندارند و روندهای مستقلی را طی میکنند، اما شریان مشترک آنها یعنی فاکتور نقدینگی کلان، تحت تاثیر این ناهنجاری به شدت آسیب دیده است.

وقتی ترس از رکود تورمی و بحران بالا میگیرد، صندوقهای سرمایهگذاری بزرگ اهرمی مجبور به تسویه پوزیشنهای خود در بازار کریپتو میشوند تا حاشیه زیان و نیاز به مارجین خود در بازارهای سنتی و کامودیتی را پوشش دهند. ارزش دلار بالا میرود و جذابیت حفظ اسکناس نقد یا اوراق قرضه بدون ریسک، سرمایهگذاران را از بازار خارج میکند. این امر به سقوط آبشاری قیمتها و تزریق وحشت تودهای منجر شده است.

جهان در انتظار شکستن این اتحاد شوم

آنومالی بیسابقه همبستگی ۰.۵۵+ میان دلار و نفت، زنگ خطری جدی برای پایان دوران آرامش و سودهای آسان در بازارهای مالی است. این اتحاد شوم که از آتش بحران در خاورمیانه و دگرگونیهای ساختاری انرژی تغذیه میکند، تلهای است که فرار از آن بدون فروکش کردن کامل آتش تنشهای ژئوپلیتیک یا وقوع یک رکود اقتصادی عمیق در کشورهای مصرفکننده بزرگ ممکن نخواهد بود.

بازارهای مالی از والاستریت تا معاملهگران خرد، اکنون در یک وضعیت تعلیق و دلهره تاریخی به سر میبرند؛ جایی که قوانین کهن اقتصادی فروریختهاند و نااطمینانی، تنها فرمانروای بیرقیب صحنه است. تاریخ نشان داده است که اینگونه ناهنجاریها همیشگی نیستند، اما تا زمان شکسته شدن این رابطه سمی، سرمایهگذاران باید کمربندهای خود را برای یک دوره طولانی از نوسانات شدید، کنترل شدید ریسک و بازآرایی استراتژیک سبدهای دارایی محکمتر ببندند.