کدام بانکها بار اضافی روی دوش مردم هستند؟ + آمار و نمودار

آمار بانک مرکزی نشان میدهد در حالی که مردم برای وامهای خرد ماهها انتظار میکشند، برخی بانکها میلیاردها تومان تسهیلات را به اشخاص و شرکتهای وابسته به خودشان تخصیص میدهند.

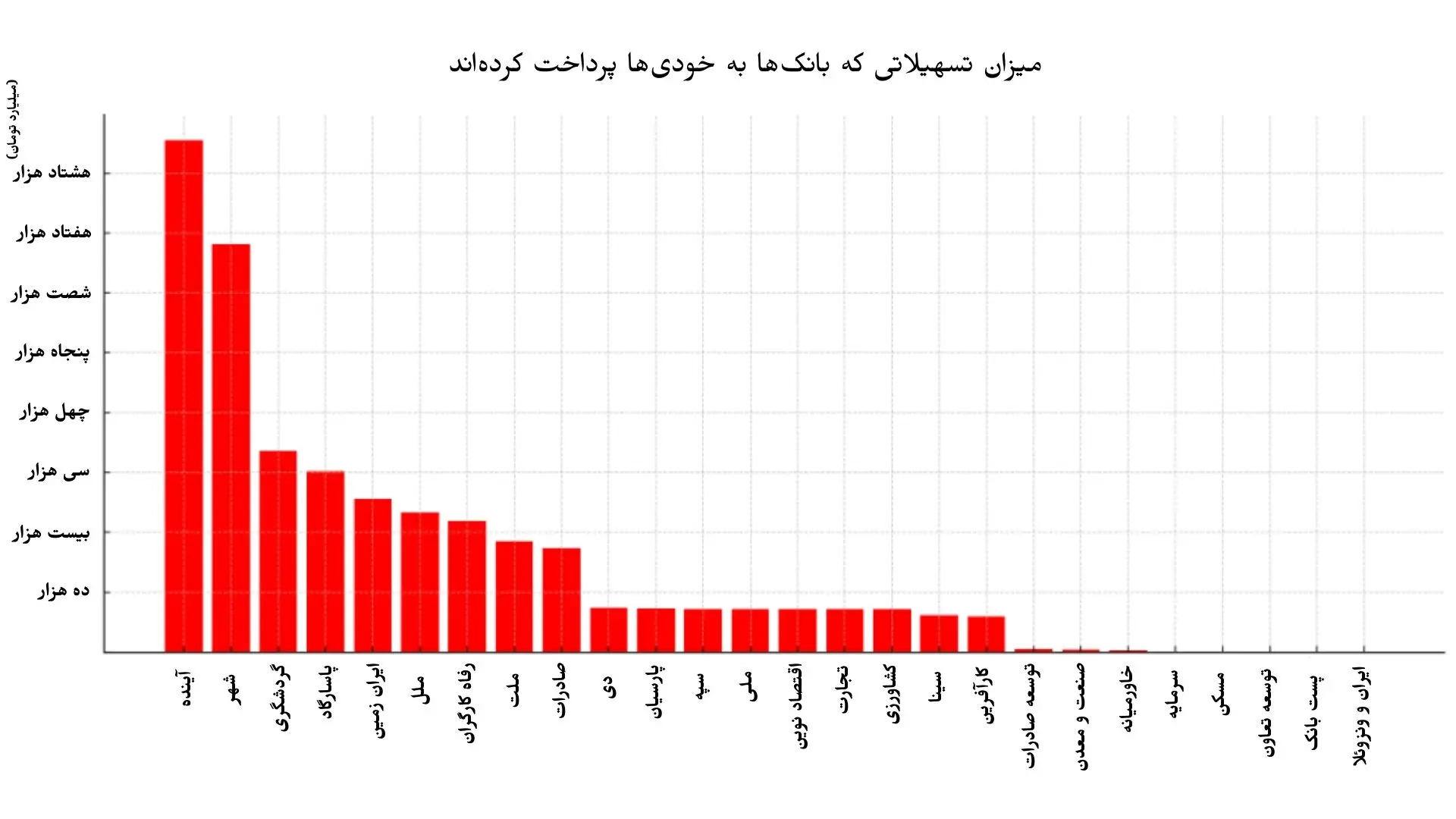

گزارش رسمی بانک مرکزی از میزان تسهیلات تخصیص یافته بانکها نشان میدهد حجم قابل توجهی از تسهیلات بانکی نه به مردم و تولید، بلکه به اشخاص مرتبط با خود بانکها تخصیص یافته است.

«بانک آینده» با بیش از ۸۵ هزار میلیارد تومان مانده تسهیلات به اشخاص مرتبط، صدرنشین این فهرست است. پس از آن بانکهای «شهر» با ۶۸ هزار میلیارد و «گردشگری» با حدود ۳۴ هزار میلیارد تومان قرار دارند. در پایینترین رده نیز نام بانکهایی مثل توسعه تعاون، توسعه صادرات و ایرانـونزوئلا دیده میشود که یا رقم قابل توجهی نداشتهاند یا اطلاعاتی از آنها ثبت نشده است.

اشخاص مرتبط یعنی چه؟

براساس تعریف بانک مرکزی، اشخاص مرتبط شامل اعضای هیاتمدیره، مدیران ارشد، سهامداران عمده و شرکتهای وابسته به بانکها هستند. در حقیقت، بانکها در عمل به افراد یا مجموعههایی وام دادهاند که مستقیم یا غیرمستقیم در ساختار مالکیتی یا مدیریتی خودشان حضور دارند.

این شیوه تسهیلاتدهی در قالب ضوابطی از سوی بانک مرکزی تعریف شده است. اما بهدلیل نبود شفافیت در بسیاری از موارد بستر فساد، رانت و ناتوانی در بازپرداخت تسهیلات را فراهم کرده است.

طبق گزارش عملکرد نظامی بانکی در سال 1402 که توسط مرکز پژوهشهای مجلس تهیه شده بیش از ۶۰ درصد از تسهیلات غیرجاری شبکه بانکی، مربوط به همین اشخاص مرتبط بوده است. این وامها عمدتا یا بازپرداخت نشده یا در مرحله وصول به بنبست خورده است. این یعنی سهم اصلی از مطالبات معوق کشور نه به مردم عادی یا فعالان اقتصادی مستقل، بلکه به خود بانکها و نزدیکانشان بازمیگردد.

این دسته افراد از طرق مختلف اقدام به دریافت وام کلان چند ده هزار میلیارد تومانی میکنند. برای مثال یکی از روشهای مرسوم تعریف پروژه های عمرانی کلان و ابرپروژه هایی در مقیاس ملی و حتی منطقهای است. به نحوی که یک بانک ممکن است پرچم توسعه در دست بگیرد و کلنگ افتتاح بزرگترین مجموعه تجاری و تفریحی خاورمیانه را نیز به زمین بکوبد.

در نگاه اول مدیران این بانک افرادی میهن دوست و وظیفه شناس هستند که برای عمران و آبادانی کشور دست به سرمایهگذاری کلان زدهاند. اما بررسی پروندههای مشابه نشان میدهد این دست پروژهها در واقع دستاویزی برای پرداخت تسهیلات ابرنجومی به مدیران همان بانک بوده است. به گونه ای که این افراد یک «کلانپروژه» در اشل جهانی را کلید میزنند و هزینههای فوقالعاده سنگینی را بر دوش کشور میگذارند تا فقط به وامهای کلان دسترسی پیدا کنند.

تسهیلاتی که پرداختشان از توان بانک عامل خارج است. بنابراین بانک مرکزی برای جلوگیری از ورشکستگی بانک، دست به کار شده و با خلق پول اقدام به پر کردن جیب همان ذینفعانی می کند که با هزار منت، پرچم توسعه ایران را بر دوش میکشند ولی در واقع تیشه به ریشه اقتصاد آسیب دیده و بحران زده کشور میزنند.

این اعداد نشانه چیست؟

بیش و پیش از هر چیز این آمار و ارقام نشانگر ضعف در نظارت بانک مرکزی است. دوم، تسلط نهادهای شبهدولتی یا اشخاص حقیقی با نفوذ بر ساختار بانکی کشور در این گزارشات کاملا مشهود است. سومین نکته نیز نبود قوانین بازدارنده و شفاف در پرداخت تسهیلات درونسازمانی بوده که مشکلات زیادی را ایجاد کرده است.

در واقع وقتی مدیری میتواند از بانکی که خودش در آن تصمیمگیر است، میلیاردها تومان تسهیلات بگیرد، انگیزهای برای نظارت موثر نیز باقی نمیماند. از طرفی هم این نوع تقسیم رانت باعث ایجاد مفاسد جانبی بسیار زیادی در بانکها شده است. از جمله این مفاسد تاسیس شرکتهای صوری و کاغذی توسط همین مدیران بانکی است که بدون هیچ پشتوانهای موفق به دریافت میلیاردها تومان تسهیلات شدهاند.

این وضعیت تبعات جدی دارد؛ نخست اینکه بخش بزرگی از منابع بانکی که باید صرف حمایت از تولید، مسکن، وام ازدواج و رونق اقتصاد شود به چرخههای غیرمولد تزریق میشود.

از طرفی هم بانکها در صورت ناتوانی این افراد در بازپرداخت، با کسری منابع مواجه میشوند و برای جبران آن، به استقراض از بانک مرکزی یا اضافه برداشت رو میآورند. نتیجه همه این رفت و برگشتها نیز خلق پول بیپشتوانه، تورم و در نهایت کاهش قدرت خرید مردم است.

طبق گزارش گزارش بودجهای سالانه دیوان محاسبات کشور در سال ۱۴۰۱ بیش از ۵۰ درصد اضافه برداشت بانکها از بانک مرکزی مربوط به ۴ بانکی بوده که بالاترین تسهیلات به اشخاص مرتبط را داشتهاند. به عبارتی میتوان گفت بخش عمدهای از تورم 35 درصدی که گریبان اقتصاد کشور را رها نمیکند حاصل همین سازوکار معیوب و فاسد است. سازوکاری که به عنوان ماشین تسهیم و تقسیم رانت بین ذینفعان عمل کرده و هزینه آن را بر مردم تحمل میکنند.

اصلاح اورژانسی نظام بانکی

راهحل این معضل نه در شعارهای اخلاقی، بلکه در شفافسازی، قانونگذاری سختگیرانه و کاهش مداخله دولت در اقتصاد و خصوصا بانکداری است. بانک مرکزی باید فهرست تسهیلات کلان و اشخاص مرتبط را به صورت منظم و شفاف منتشر کند، همانگونه که بانکهای دنیا در قالب مقررات بازل III عمل میکنند. علاوه بر آن، مجلس باید قوانینی تصویب کند که دریافت تسهیلات از سوی اشخاص مرتبط تنها با «رأی اکثریت هیاتمدیره مستقل» و «اطلاع عمومی» ممکن باشد.

تجربه کشورهای موفق نشان میدهد که بدون اصلاح ساختار مالکیتی بانکها، این چرخه معیوب ادامه خواهد داشت. بانکهای خصوصی که در عمل در اختیار چند فرد خاص هستند، باید زیر ذرهبین جدی قرار گیرند. این اقدام نیز نه با هدف حذف مالکیت، بلکه برای جلوگیری از تبدیل شدن بانک به قلک شخصی افراد صاحب نفوذ ضروری است.

البته تاکید بر لزوم کاهش تصدی دولت در حوزه بانکداری به معنای دفاع از خصوصی سازی به هر قیمتی نیست. اگر قرار بر تداوم واگذاری بانکهای دولتی و سر برآوردن بی حساب و کتاب بانکهای بدون پشتوانه خصوصی است، همان بهتر که همه چیز یکسره در اختیار دولت باقی بماند. به عبارتی اگر خصوصی سازی بانکها به همین منوال ادامه داشته باشد اوضاع نه تنها تغییری نخواهد کرد بلکه شاهد رشد بدون توقف این آمار و ارقام تعجب آور خواهیم بود.